- 過去7年間分をバックテスト。

- ナスダック100トリプル(TQQQ)で検証。

- 当時の価格に補正している。

- RSIによるショート運用において、利確幅3$以上は期待値が低い。

BBです。

この記事は、

「トライオートETFで、ナスダック100トリプル(TQQQ)のショート戦略ついて知りたい人」

向けに解説しています。

力強く上昇するTQQQに対して、ショート戦略は適さないとトライオートETFの界隈では言われています。

インジケーターを駆使すればできるのかはないか?

ということで、検証してみました。

具体的には、

インジケーターで最も一般的なRSIを用いて、ショートの最適な利確幅と決済までの日数をバックテストにより検証してみました。

ナスダック100トリプル(TQQQ)とは

ナスダック100トリプル(TQQQ)の基礎情報です。

分かる方は読み飛ばして下さい。

ナスダック100トリプルとは、

ナスダック100指数に連動し3倍の値動きをするレバレッジ型のETFです。

正式名称は、「プロシェアーズウルトラプロQQQ」と言います。

ウルトラプロというのは、プロ投資家向きの商品しかつけられない呼称です。

要するに、3倍レバレッジがかかったプロ仕様の金融商品です。

ナスダック100トリプルの上位10銘柄

| ティッカー | 名称 | ファンド割合(%) |

|---|---|---|

| AAPL | アップル | 7.69 |

| MSFT | マイクロソフト | 6.43 |

| AMZN | アマゾン・ドットコム | 5.82 |

| TSLA | テスラ | 3.22 |

| GOOG | アルファベット | 2.44 |

| FB | フェイスブック | 2.26 |

| GOOGL | アルファベット | 2.21 |

| NVDA | エヌディア | 1.95 |

| PYPL | ペイパル・フォールディングス | 1.81 |

| INTC | インテル | 1.34 |

ナスダック100トリプルは、

ファンド割合が異なるもののナスダック100と同じ構成銘柄となっております。

GAFAMの割合が低いのは、時価総額が低い銘柄の割合を上げて、

よりアクティブな値動きを提供しているからだと言われています。

ですので、ナスダック100トリプルは、

時価総額低い銘柄のファンド割合が変わることがよくあります。

ナスダック100トリプルは、GAFAMの動きには左右されるが、

連動元のナスダックほどではないということです。

それでも3倍動きますが・・。

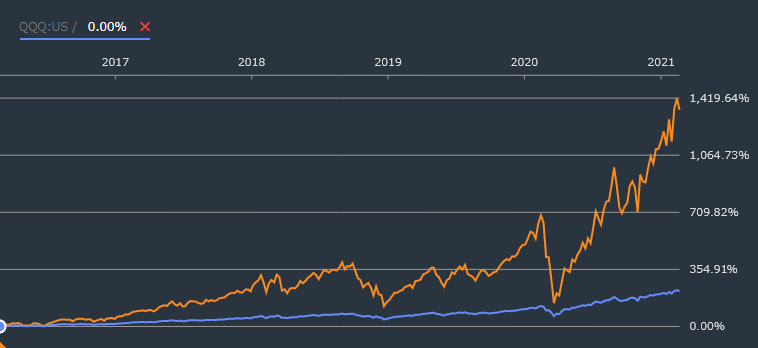

ナスダック100とナスダック100トリプルの比較

チャートのオレンジがナスダック100トリプル、ブルーがナスダック100です。

ナスダック100が横ばいにみえるほど、ナスダック100トリプルの上昇率と下落率は凄まじいです。

これがレバレッジ3倍の威力ですね。

RSIとは

RSIとは、テクニカルチャートのひとつで、「Relative Strength Index」の頭文字をとった略語です。日本語に訳すと「相対力指数」になります。要するに、買われすぎか、売られすぎかを判断するための指標として利用されています。

RSIは、過去一定期間の上げ幅(前日比)の合計を、同じ期間の上げ幅の合計と下げ幅の合計を足した数字で割って、100を掛けたものです。いくら値上がり、値下がりしたかはRSIでは判断できません。数値は0~100で表され、一般的に70~80%以上で買われすぎ、20~30%以下で売られすぎと判断されます。

バックテストの仕様

使用データ

TQQQ年間データをエクセルに組み込み、シミュレーターを作成しました。

使用データは以下の通り。

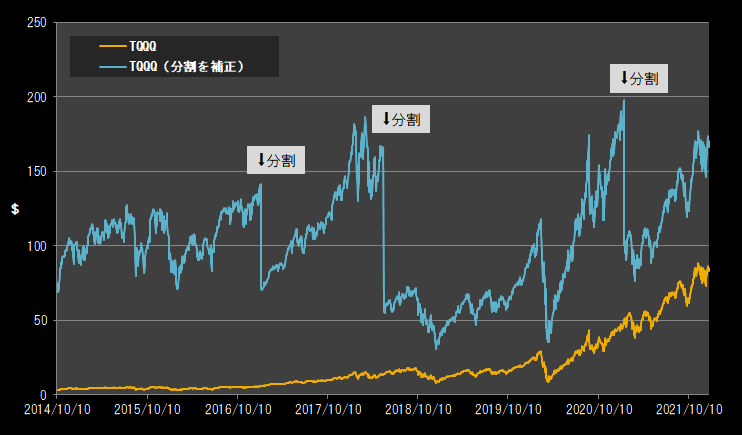

分割(Split)について

レバレッジETFは、取引がしやすいように1口を100$(約1万円)以下になるように価格設定されています。

値段が上がりすぎたものは分割、下がりすぎたものは併合(分割の逆)をすることで価格を調整しています。

ナスダック100トリプルは、過去に7回分割しています。

価格基準を統一して傾向を図るため、現在の価格に比率を乗じて修正します。

つまり、当時の価格に補正してバックテストを行いました。

| 分割日 | 比率 |

|---|---|

| 2011年2月25日 | 2:1 |

| 2012年5月11日 | 2:1 |

| 2014年1月24日 | 2:1 |

| 2017年1月12日 | 2:1 |

| 2018年5月24日 | 3:1 |

| 2021年1月21日 | 2:1 |

| 2022年1月13日 | 2:1 |

公式のシミュレーターは分割を考慮せずにシミュレーションしてしまうので、実体に合った利確幅が検証できません。

最適な利確幅を知るためには、必要な作業ですね。

実際のTQQQと分割を補正したTQQQは、これぐらい差があります⬇

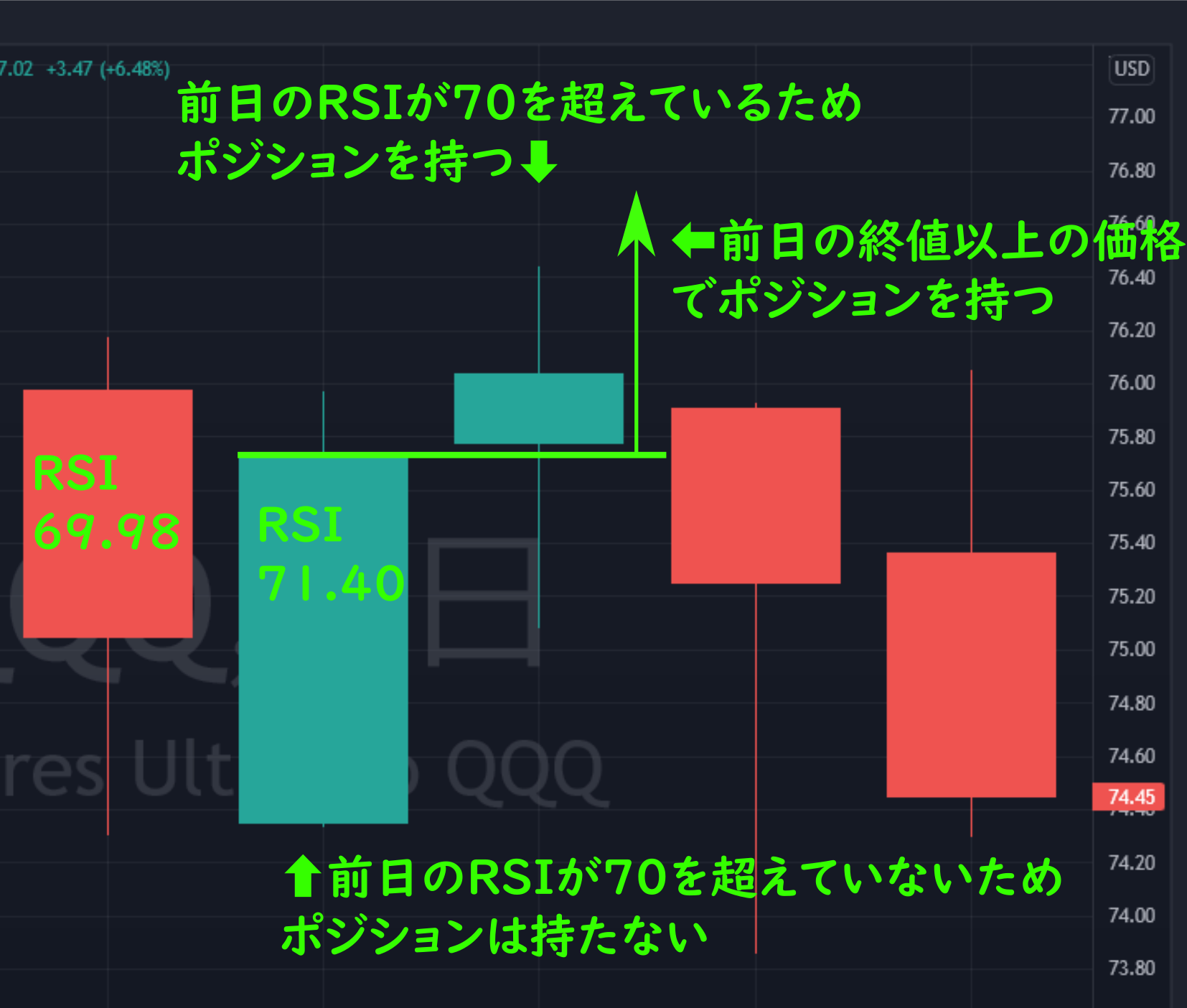

約定の定義

精度について

TradingViewのPineスクリプトで、「約定の定義」の条件でストラテジーを組みました。

結果、自作のエクセルの約定箇所と比較したところ、100%合致していました。

自作エクセルは、信頼できるものと考えていいと思います。

余談ですが、

なぜすべてPineスクリプトで自作しなかったのか?というツッコミがあると思います。

TradingViewのオリジナルデータでは、TQQQの分割後の価格しか表示できないため、当時の利確幅が再現できなかったからです。

その他

- スプレッド及び金利は無視。

- Pineスクリプトにおいて、ショートポジションが決済されなかった場合は、基準価格から10%上昇したら損切りを行いました。

結果

シミュレーション結果

ポジションを保有した総日数は、193日。

決済日数は、ポジションを保有し決済されるまでの営業日数を示します。

・例えば、決済日数30日は、期間としては約40日かかります。

- 利確幅3.0$の決済日数は、中央値で8日、平均値で16日でした。

- 決済日数の最頻度・最小値は、どの利確幅もすべて1日でした。

| 利確幅 ($) | 決済日数の中央値 (日) | 決済日数の平均値 (日) | 決済日数の最頻度 (日) | 決済日数の最小値 (日) | 決済日数の最大値 (日)※ |

|---|---|---|---|---|---|

| 1.0 | 3 | 8 | 1 | 1 | 未決済(11/193) |

| 1.5 | 4 | 11 | 1 | 1 | 未決済(13/193) |

| 2.0 | 5 | 11 | 1 | 1 | 未決済(17/193) |

| 2.5 | 7 | 14 | 1 | 1 | 未決済(20/193) |

| 3.0 | 8 | 16 | 1 | 1 | 未決済(22/193) |

| 3.5 | 9 | 18 | 1 | 1 | 未決済(26/193) |

| 4.0 | 10 | 20 | 1 | 1 | 未決済(27/193) |

| 4.5 | 10 | 22 | 1 | 1 | 未決済(28/193) |

| 5.0 | 12 | 25 | 1 | 1 | 未決済(32/193) |

| 5.5 | 13 | 28 | 1 | 1 | 未決済(34/193) |

| 6.0 | 14 | 30 | 1 | 1 | 未決済(36/193) |

| 6.5 | 14 | 31 | 1 | 1 | 未決済(38/193) |

| 7.0 | 16 | 33 | 1 | 1 | 未決済(39/193) |

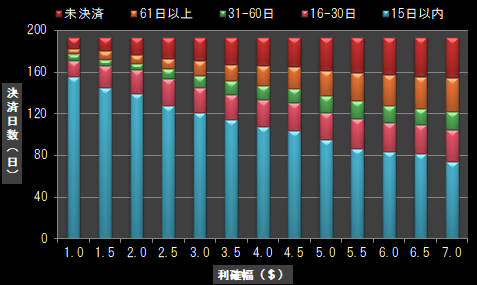

- 利確幅による、決済日数の分布状況はほぼ等しいです。

- 利確幅が1.0$でも利確されない割合が、約6%ありました。

| 利確幅 ($) | 決済日数 15日以内 | 決済日数 16~30日以内 | 決済日数 31~60日以内 | 決済日数 61日以上 | 未決済 (日) | 未決済割合 (%) |

|---|---|---|---|---|---|---|

| 1.0 | 155 | 16 | 6 | 5 | 11 | 5.7 |

| 1.5 | 145 | 21 | 6 | 8 | 13 | 6.7 |

| 2.0 | 139 | 23 | 6 | 8 | 17 | 8.8 |

| 2.5 | 127 | 26 | 10 | 10 | 20 | 10.4 |

| 3.0 | 121 | 24 | 11 | 15 | 22 | 11.4 |

| 3.5 | 114 | 24 | 13 | 16 | 26 | 13.5 |

| 4.0 | 107 | 26 | 14 | 19 | 27 | 14.0 |

| 4.5 | 103 | 27 | 14 | 21 | 28 | 14.5 |

| 5.0 | 95 | 26 | 16 | 24 | 32 | 16.6 |

| 5.5 | 86 | 29 | 17 | 27 | 34 | 17.6 |

| 6.0 | 83 | 28 | 16 | 30 | 36 | 18.7 |

| 6.5 | 81 | 28 | 16 | 30 | 38 | 19.7 |

| 7.0 | 74 | 30 | 18 | 32 | 39 | 20.2 |

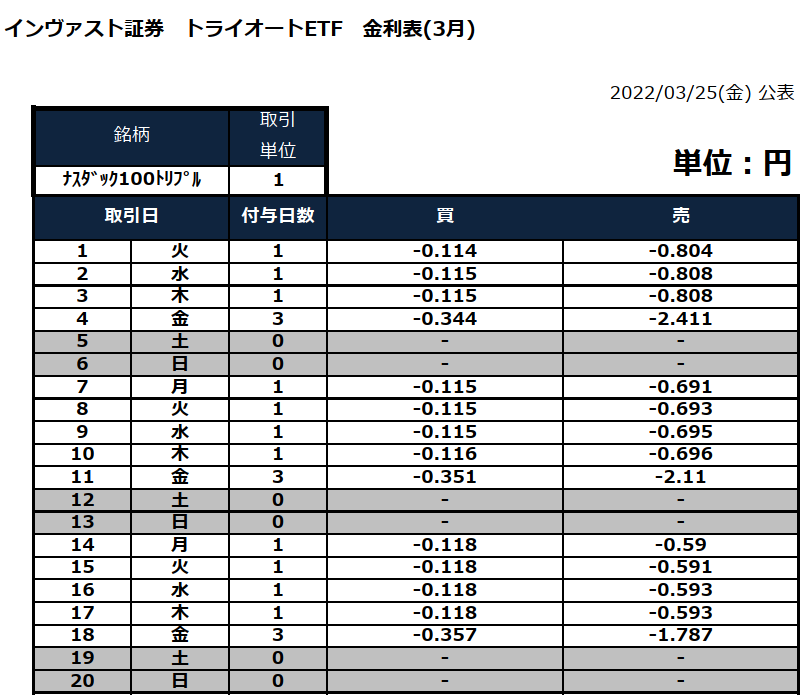

金利

- ショートは、ロングの約8倍マイナス金利がかかります。

結論

- RSIのみで、ショートの運用を行うのは、利確幅が3$以下が望ましい。

- 3$以上になると損切りしなければならない割合が10%を超えます。

この結論は意外でした。

RSIが70%以上は、年間で数日しかないほど、過熱感があるイメージだったので、ショートの決済ができないほど上昇してしまうのは驚きでした。

また、下落する時は、かなりの幅で落ちるのですが、結果をみると利確幅を過度に上げることは難しいようです。

もし行うなら・・利確幅が3.0$が適切だと思います。

決済日数が、長くなればなるほど、ショートポジションはマイナス金利で利益が削られていくので、リスクに対してリターンが少なくなります⬇

ちなみに新たなビルダーを作成できないTQQQにおいて、既にショートのビルダーを持っている人はかなり少ないです⬇

TQQQの暴騰

TQQQは、数年に一度、二度とその価格帯まで下落しないほど大暴騰することがあります。

2017年2月にTQQQは、RSIが70%どころか、80%を超えても続伸しました。

こういった状況になるとショートは、決済されないため、無限に損失が発生し、損切りをしなければいけません。

損切りルールを決め、それを遵守するのはプロでも難しいです。

参考として・・

RSIが70%を超えたら、ショートポジションを取る必要性はありませんが、ロングポジションを積極的に取る必要性もないと考えられます。

RSIが70%以上となった場合は、約9割は下落してしまうからです。

自動売買は、相場を読む必要性がないと言われていますが、考えなしに期待値が低い方に舵を切ることもないと思います。

以上、参考となれば幸いです。

コメント