- セミリタイア可能な年収(300万円)で、iDeCoをする場合は12万円/年がおすすめ

- 上記の場合、節税金額は1万8千円/年

- iDeCoに満額(81万6000円/年)投資する場合は、400万以上年収があることが必須

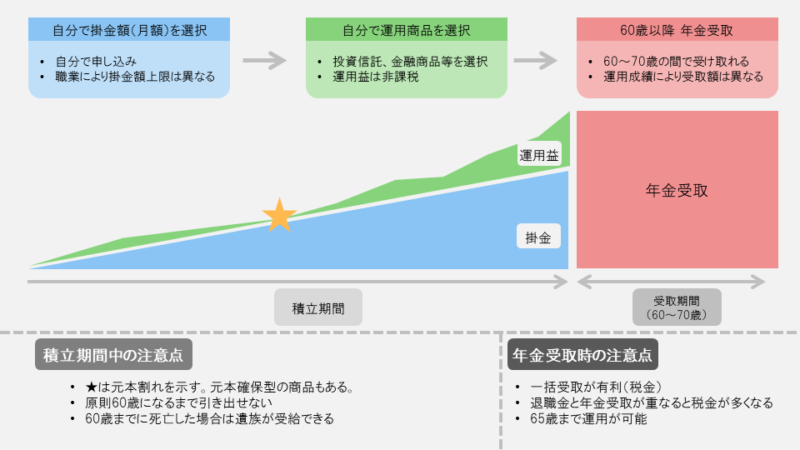

- iDeCoとは、資産運用(非課税)と所得控除が同時にできる私的年金

- セミリタイア者の掛金上限は68,000円/月(816,000円/年)

- 運用益がでなくても所得控除があるため節税効果は抜群

- セミリタイア者(フリーランス)にフォーカスしてiDeCoの節税効果を紹介

iDeCoとは

iDeCoとは個人型確定搬出年金のことで、任意で加入できる自分年金です。

自分で選択した金融商品に投資し、その運用益は非課税となります。

元本割れ(減額)もありますが、国から指定された商品しか購入できないため、比較的安全です。

原則60歳からiDeCo(年金)が受け取れます。

メリット

- 搬出時の所得控除

- 運用益が非課税

- 受取時に一定額が非課税

デメリット

- 60歳まで原則受給できない(途中解約不可)

- 運用成績により元本割れがおきる場合がある

- 国民年金に加入しなければいけない

加入手順

- 口座開設

- 証券会社からiDeCoを申請

- 毎月の掛金額を決定(セミリタイア者の上限:68,000円/月)

- iDeCo専用口座開設に約2ヶ月かかる

- 金融商品を選択

- 定期預金、保険、投資信託、金などが金融商品

- 商品は選び直すことも可能

- 掛金の変更は年1回のみ

- 掛金支払いが出来ない場合、一時的停止が可能

- 運用期間中

- 掛金額は所得控除対象となる

- 運用益は非課税(税率20.315%がかからない)

- 元本割れ(減額)や含み損を抱えてしまうことがある

- 含み損の期間は誰しもある

- 運用期間が長ければ長いほど、リターンは平均値(約4~7%)に近づく

- 商品によっては、運用期間中はプロが運用する

- 年金受取

- 60~70歳の間で受け取れる

- 退職金の受け取りと重なる場合は、税金が高くなるので注意

- 退職金と同じ扱いの税率(割安)が適用されるため、一括給付がおすすめ

- 65歳までは非課税と所得控除の恩恵を受けれる

- セミリタイア者は60歳で国民年金から外れるため、任意加入しなければいけない

手数料(楽天銀行・SBI証券の場合)

| 項目 | 金額(円) | 備考 |

|---|---|---|

| 加入手数料 | 2,829 | 初回のみ |

| 国民年金基金連合会 | 105 | 月ごと |

| 運営管理手数料 | 0 | 月ごと |

| 信託銀行 | 66 | 月ごと |

| 給付手数料 | 440 | 1回ごと |

| 移換手数料 | 4,400 | 他の証券会社に切り替える場合 |

| 還付手数料 | 2,148 | 1回ごと 多く支払った場合に返金してもらう手数料 |

- 運用期間中は、171円/月かかる

- 給付方法として、「一括給付」と「年金として給付」が選択できる

- 給付される度に手数料が取られるため、一括給付がおすすめ

- 基本的に運用益>手数料のため、iDeCoをするのはお得

金融商品を選ぶ

おすすめの金融商品

株式、長期債、短期債、金、USドルの実質リターン(1802-2012)

| 評価 | 資産種類 | 年間純益(%) |

|---|---|---|

| ★★★★ | 株式 | 6.6 |

| ★★★ | 長期債 | 3.6 |

| ★★ | 短期債 | 2.7 |

| ★ | 金 | 0.7 |

| 💀 | USドル | -1.4 |

iDeCoの金融商品は、定期預金、債券、ゴールド、株式などがあります。

最も利益が期待できる金融商品は、株式です。

上の表は、アメリカの過去100年以上データを用いて金融商品のリターンをまとめたものです。

株式も含み損や元本割れのリスクはありますが、長期的には5%/年以上のリターンが期待できます。

株式>定期預金、債券、ゴールド

アメリカにおいて、株式のリターンが高かったというのがポイントです。

日本では、人口減少と少子高齢化で大きな成長が見込まれる企業は少ないです。

一方、米国は右肩上がりで成長しています。

アメリカ>日本

今まで株式の話をしましたが、単一銘柄の株式ではなく、

複数の株式をまとめて運用するファンドの長期投資にはおすすめです。

単一銘柄の株式ではリスクが高いため、

複数企業の株式を購入し、リスク分散して資産運用するスタイルです。

その中でも株価指数と同じ市場の平均値と同じリターンを狙うインデックスファンドがおすすめです。

投資のプロに任せるアクティブファンドもありますが、手数料が高く長期的にみた場合インデックスファンドの方がリターンが多いです。

インデックスファンド>アクティブファンド

まとめると米国がはいっているインデックスファンドを購入するのが最もリターンが期待できます。

ハイリスク・ハイリターンを狙うなら新興国株式を購入することもありだと思います。

iDeCoは運用益に課税がかからない分、ある程度リスクをとった運用ができるからです。

おすすめのインデックスファンド

| おすすめ度 | 商品名 | 5年間の平均リターン(%/年) |

|---|---|---|

| ★★★★ | eMAXIS Slim 米国株式(S&P500) | 6.03 |

| ★★★★ | eMAXIS Slim 全世界株式(除く日本) | 7.09 |

| ★★★ | eMAXIS Slim 先進国株式インデックス | 5.26 |

| ★★ | eMAXIS Slim 新興国株式インデックス | 3.43 |

| ★ | eMAXIS Slim バランス(8資産均等型) | 2.72 |

インデックスファンドの中でも、eMAXIS Slimシリーズが手数料も安くリターンも期待がもてます。

表中の1つだけに集中投資してかまいません。

複数購入する場合は、iDeCo口座ではなくNISA口座の方がいいです。

BBはこのすべてのインデックスファンドに投資しています。

現在はすべて含み損がありますが、長期的な視点を持ち、運用しています。

含み損の期間は誰でも発生します。

iDeCoの節税効果

手取りの計算

所得税や住民税を引かれた後に残された手取り額を求めます。

■手取り額の計算方法

- 年収-所得控除=課税所得

- 課税所得×所得税率=所得税

- 課税所得×住民税率(10%)=住民税

- 年収-所得税-住民税=手取り額

■計算の条件

- 30代のセミリタイア者(フリーランス)

- 地方都市出身(自治体により国民健康保険が変わる)

- 扶養なし

- 所得控除=基礎控除+給与所得控除+社会保険料控除(国民年金保険料+国民健康保険料)

- 住民税は一律10%

- 手数料は含めない(少額のため)

- 2020年9月時点での計算式

■参考図書

iDeCoをしなかった場合

| 年収 | 所得控除 | 課税所得 | 所得税率 | 所得税 | 住民税 | 手取り額 |

|---|---|---|---|---|---|---|

| 2,000,000 | 1,490,358 | 509,642 | 5% | 25,480 | 50,000 | 1,924,520 |

| 3,000,000 | 1,860,498 | 1,139,502 | 5% | 56,970 | 113,000 | 2,830,030 |

| 4,000,000 | 2,194,646 | 1,805,354 | 5% | 90,260 | 180,000 | 3,729,740 |

| 5,000,000 | 2,474,806 | 2,525,194 | 10% | 252,510 | 252,000 | 4,495,490 |

| 6,000,000 | 2,754,966 | 3,245,034 | 10% | 324,500 | 324,000 | 5,351,500 |

| 7,000,000 | 2,994,505 | 4,005,495 | 20% | 801,090 | 400,000 | 5,798,910 |

| 8,000,000 | 3,159,755 | 4,840,245 | 20% | 968,040 | 484,000 | 6,547,960 |

| 9,000,000 | 3,275,005 | 5,724,995 | 20% | 1,144,990 | 572,000 | 7,283,010 |

| 10,000,000 | 3,276,080 | 6,723,920 | 20% | 1,344,780 | 672,000 | 7,983,220 |

| 11,000,000 | 3,276,080 | 7,723,920 | 23% | 1,776,500 | 772,000 | 8,451,500 |

| 12,000,000 | 3,276,080 | 8,723,920 | 23% | 2,006,500 | 872,000 | 9,121,500 |

| 13,000,000 | 3,276,080 | 9,723,920 | 33% | 3,208,890 | 972,000 | 8,819,110 |

| 14,000,000 | 3,276,080 | 10,723,920 | 33% | 3,538,890 | 1,072,000 | 9,389,110 |

| 15,000,000 | 3,276,080 | 11,723,920 | 33% | 3,868,890 | 1,172,000 | 9,959,110 |

| 16,000,000 | 3,276,080 | 12,723,920 | 33% | 4,198,890 | 1,272,000 | 10,529,110 |

| 17,000,000 | 3,276,080 | 13,723,920 | 33% | 4,528,890 | 1,372,000 | 11,099,110 |

| 18,000,000 | 3,276,080 | 14,723,920 | 33% | 4,858,890 | 1,472,000 | 11,669,110 |

| 19,000,000 | 3,276,080 | 15,723,920 | 33% | 5,188,890 | 1,572,000 | 12,239,110 |

| 20,000,000 | 3,276,080 | 16,723,920 | 33% | 5,518,890 | 1,672,000 | 12,809,110 |

| 21,000,000 | 3,276,080 | 17,723,920 | 33% | 5,848,890 | 1,772,000 | 13,379,110 |

| 22,000,000 | 3,276,080 | 18,723,920 | 40% | 7,489,560 | 1,872,000 | 12,638,440 |

| 23,000,000 | 3,276,080 | 19,723,920 | 40% | 7,889,560 | 1,972,000 | 13,138,440 |

| 24,000,000 | 3,276,080 | 20,723,920 | 40% | 8,289,560 | 2,072,000 | 13,638,440 |

| 25,000,000 | 2,956,080 | 22,043,920 | 40% | 8,817,560 | 2,204,000 | 13,978,440 |

| 26,000,000 | 2,796,080 | 23,203,920 | 40% | 9,281,560 | 2,320,000 | 14,398,440 |

| 27,000,000 | 2,796,080 | 24,203,920 | 40% | 9,681,560 | 2,420,000 | 14,898,440 |

| 28,000,000 | 2,796,080 | 25,203,920 | 40% | 10,081,560 | 2,520,000 | 15,398,440 |

| 29,000,000 | 2,796,080 | 26,203,920 | 40% | 10,481,560 | 2,620,000 | 15,898,440 |

| 30,000,000 | 2,796,080 | 27,203,920 | 40% | 10,881,560 | 2,720,000 | 16,398,440 |

iDeCoをした場合

| 年収 | iDeCo | 所得控除 | 課税所得 | 所得税率 | 所得税 | 住民税 | 手取り額 | 手取り額-iDeCo |

|---|---|---|---|---|---|---|---|---|

| 2,000,000 | 120,000 | 1,610,358 | 389,642 | 5% | 19,480 | 38,000 | 1,942,520 | 1,822,520 |

| 3,000,000 | 816,000 | 2,676,498 | 323,502 | 5% | 16,170 | 32,000 | 2,951,830 | 2,135,830 |

| 4,000,000 | 816,000 | 3,010,646 | 989,354 | 5% | 49,460 | 98,000 | 3,852,540 | 3,036,540 |

| 5,000,000 | 816,000 | 3,290,806 | 1,709,194 | 5% | 85,450 | 170,000 | 4,744,550 | 3,928,550 |

| 6,000,000 | 816,000 | 3,570,966 | 2,429,034 | 10% | 242,900 | 242,000 | 5,515,100 | 4,699,100 |

| 7,000,000 | 816,000 | 3,810,505 | 3,189,495 | 10% | 318,940 | 318,000 | 6,363,060 | 5,547,060 |

| 8,000,000 | 816,000 | 3,975,755 | 4,024,245 | 20% | 804,840 | 402,000 | 6,793,160 | 5,977,160 |

| 9,000,000 | 816,000 | 4,091,005 | 4,908,995 | 20% | 981,790 | 490,000 | 7,528,210 | 6,712,210 |

| 10,000,000 | 816,000 | 4,092,080 | 5,907,920 | 20% | 1,181,580 | 590,000 | 8,228,420 | 7,412,420 |

| 11,000,000 | 816,000 | 4,092,080 | 6,907,920 | 20% | 1,381,580 | 690,000 | 8,928,420 | 8,112,420 |

| 12,000,000 | 816,000 | 4,092,080 | 7,907,920 | 23% | 1,818,820 | 790,000 | 9,391,180 | 8,575,180 |

| 13,000,000 | 816,000 | 4,092,080 | 8,907,920 | 23% | 2,048,820 | 890,000 | 10,061,180 | 9,245,180 |

| 14,000,000 | 816,000 | 4,092,080 | 9,907,920 | 33% | 3,269,610 | 990,000 | 9,740,390 | 8,924,390 |

| 15,000,000 | 816,000 | 4,092,080 | 10,907,920 | 33% | 3,599,610 | 1,090,000 | 10,310,390 | 9,494,390 |

| 16,000,000 | 816,000 | 4,092,080 | 11,907,920 | 33% | 3,929,610 | 1,190,000 | 10,880,390 | 10,064,390 |

| 17,000,000 | 816,000 | 4,092,080 | 12,907,920 | 33% | 4,259,610 | 1,290,000 | 11,450,390 | 10,634,390 |

| 18,000,000 | 816,000 | 4,092,080 | 13,907,920 | 33% | 4,589,610 | 1,390,000 | 12,020,390 | 11,204,390 |

| 19,000,000 | 816,000 | 4,092,080 | 14,907,920 | 33% | 4,919,610 | 1,490,000 | 12,590,390 | 11,774,390 |

| 20,000,000 | 816,000 | 4,092,080 | 15,907,920 | 33% | 5,249,610 | 1,590,000 | 13,160,390 | 12,344,390 |

| 21,000,000 | 816,000 | 4,092,080 | 16,907,920 | 33% | 5,579,610 | 1,690,000 | 13,730,390 | 12,914,390 |

| 22,000,000 | 816,000 | 4,092,080 | 17,907,920 | 33% | 5,909,610 | 1,790,000 | 14,300,390 | 13,484,390 |

| 23,000,000 | 816,000 | 4,092,080 | 18,907,920 | 40% | 7,563,160 | 1,890,000 | 13,546,840 | 12,730,840 |

| 24,000,000 | 816,000 | 4,092,080 | 19,907,920 | 40% | 7,963,160 | 1,990,000 | 14,046,840 | 13,230,840 |

| 25,000,000 | 816,000 | 3,772,080 | 21,227,920 | 40% | 8,491,160 | 2,122,000 | 14,386,840 | 13,570,840 |

| 26,000,000 | 816,000 | 3,612,080 | 22,387,920 | 40% | 8,955,160 | 2,238,000 | 14,806,840 | 13,990,840 |

| 27,000,000 | 816,000 | 3,612,080 | 23,387,920 | 40% | 9,355,160 | 2,338,000 | 15,306,840 | 14,490,840 |

| 28,000,000 | 816,000 | 3,612,080 | 24,387,920 | 40% | 9,755,160 | 2,438,000 | 15,806,840 | 14,990,840 |

| 29,000,000 | 816,000 | 3,612,080 | 25,387,920 | 40% | 10,155,160 | 2,538,000 | 16,306,840 | 15,490,840 |

| 30,000,000 | 816,000 | 3,612,080 | 26,387,920 | 40% | 10,555,160 | 2,638,000 | 16,806,840 | 15,990,840 |

- 年収200万の場合は、iDeCoは12万円/年とした

- 上記意外は満額(81万6千円/年)とした

iDeCoあり・なしで比較

| 年収 | iDeCoなし | iDeCoあり | 節税金額 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 課税所得 | 所得税率 | 手取り額 | iDeCo | 課税所得 | 所得税率 | 手取り額 | 手取り額-iDeCo |

||

| 2,000,000 | 509,642 | 5% | 1,924,520 | 120,000 | 389,642 | 5% | 1,942,520 | 1,822,520 | 18,000 |

| 3,000,000 | 1,139,502 | 5% | 2,830,030 | 816,000 | 323,502 | 5% | 2,951,830 | 2,135,830 | 121,800 |

| 4,000,000 | 1,805,354 | 5% | 3,729,740 | 816,000 | 989,354 | 5% | 3,852,540 | 3,036,540 | 122,800 |

| 5,000,000 | 2,525,194 | 10% | 4,495,490 | 816,000 | 1,709,194 | 5% | 4,744,550 | 3,928,550 | 249,060 |

| 6,000,000 | 3,245,034 | 10% | 5,351,500 | 816,000 | 2,429,034 | 10% | 5,515,100 | 4,699,100 | 163,600 |

| 7,000,000 | 4,005,495 | 20% | 5,798,910 | 816,000 | 3,189,495 | 10% | 6,363,060 | 5,547,060 | 564,150 |

| 8,000,000 | 4,840,245 | 20% | 6,547,960 | 816,000 | 4,024,245 | 20% | 6,793,160 | 5,977,160 | 245,200 |

| 9,000,000 | 5,724,995 | 20% | 7,283,010 | 816,000 | 4,908,995 | 20% | 7,528,210 | 6,712,210 | 245,200 |

| 10,000,000 | 6,723,920 | 20% | 7,983,220 | 816,000 | 5,907,920 | 20% | 8,228,420 | 7,412,420 | 245,200 |

| 11,000,000 | 7,723,920 | 23% | 8,451,500 | 816,000 | 6,907,920 | 20% | 8,928,420 | 8,112,420 | 476,920 |

| 12,000,000 | 8,723,920 | 23% | 9,121,500 | 816,000 | 7,907,920 | 23% | 9,391,180 | 8,575,180 | 269,680 |

| 13,000,000 | 9,723,920 | 33% | 8,819,110 | 816,000 | 8,907,920 | 23% | 10,061,180 | 9,245,180 | 1,242,070 |

| 14,000,000 | 10,723,920 | 33% | 9,389,110 | 816,000 | 9,907,920 | 33% | 9,740,390 | 8,924,390 | 351,280 |

| 15,000,000 | 11,723,920 | 33% | 9,959,110 | 816,000 | 10,907,920 | 33% | 10,310,390 | 9,494,390 | 351,280 |

| 16,000,000 | 12,723,920 | 33% | 10,529,110 | 816,000 | 11,907,920 | 33% | 10,880,390 | 10,064,390 | 351,280 |

| 17,000,000 | 13,723,920 | 33% | 11,099,110 | 816,000 | 12,907,920 | 33% | 11,450,390 | 10,634,390 | 351,280 |

| 18,000,000 | 14,723,920 | 33% | 11,669,110 | 816,000 | 13,907,920 | 33% | 12,020,390 | 11,204,390 | 351,280 |

| 19,000,000 | 15,723,920 | 33% | 12,239,110 | 816,000 | 14,907,920 | 33% | 12,590,390 | 11,774,390 | 351,280 |

| 20,000,000 | 16,723,920 | 33% | 12,809,110 | 816,000 | 15,907,920 | 33% | 13,160,390 | 12,344,390 | 351,280 |

| 21,000,000 | 17,723,920 | 33% | 13,379,110 | 816,000 | 16,907,920 | 33% | 13,730,390 | 12,914,390 | 351,280 |

| 22,000,000 | 18,723,920 | 40% | 12,638,440 | 816,000 | 17,907,920 | 33% | 14,300,390 | 13,484,390 | 1,661,950 |

| 23,000,000 | 19,723,920 | 40% | 13,138,440 | 816,000 | 18,907,920 | 40% | 13,546,840 | 12,730,840 | 408,400 |

| 24,000,000 | 20,723,920 | 40% | 13,638,440 | 816,000 | 19,907,920 | 40% | 14,046,840 | 13,230,840 | 408,400 |

| 25,000,000 | 22,043,920 | 40% | 13,978,440 | 816,000 | 21,227,920 | 40% | 14,386,840 | 13,570,840 | 408,400 |

| 26,000,000 | 23,203,920 | 40% | 14,398,440 | 816,000 | 22,387,920 | 40% | 14,806,840 | 13,990,840 | 408,400 |

| 27,000,000 | 24,203,920 | 40% | 14,898,440 | 816,000 | 23,387,920 | 40% | 15,306,840 | 14,490,840 | 408,400 |

| 28,000,000 | 25,203,920 | 40% | 15,398,440 | 816,000 | 24,387,920 | 40% | 15,806,840 | 14,990,840 | 408,400 |

| 29,000,000 | 26,203,920 | 40% | 15,898,440 | 816,000 | 25,387,920 | 40% | 16,306,840 | 15,490,840 | 408,400 |

| 30,000,000 | 27,203,920 | 40% | 16,398,440 | 816,000 | 26,387,920 | 40% | 16,806,840 | 15,990,840 | 408,400 |

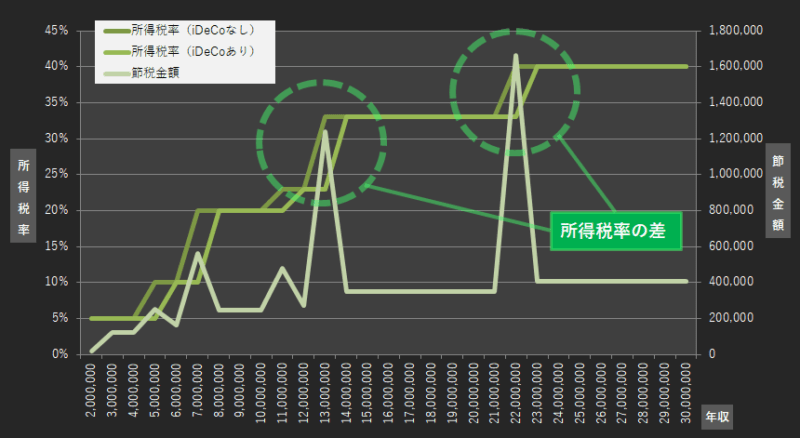

- iDeCoを満額実施すると節税金額が12~160万円以上ある

- セミリタイア可能な年収(300万円)でiDeCoを満額投資すると、約12万円の節税効果がある

- 年収300万円で80万円以上iDeCoをするのは、現実的ではない

- 年収1300万円、2200万円ではiDeCoをした方が、手取り額が高くなった

- 課税所得により、所得税率が異なるため、逆転減少がおこる

セミリタイアに最適なiDeCoの金額

年収300万円(固定)でiDeCoの積立金額を12万円ごとに比較

| 年収 | iDeCo | 所得控除合計 | 課税所得 | 所得税 | 住民税 | 手取り額 | 手取り額-iDeCo | 節税金額 |

|---|---|---|---|---|---|---|---|---|

| 3,000,000 | 120,000 | 1,980,498 | 1,019,502 | 50,970 | 101,000 | 2,848,030 | 2,728,030 | 18,000 |

| 3,000,000 | 240,000 | 2,100,498 | 899,502 | 44,970 | 89,000 | 2,866,030 | 2,626,030 | 36,000 |

| 3,000,000 | 360,000 | 2,220,498 | 779,502 | 38,970 | 77,000 | 2,884,030 | 2,524,030 | 54,000 |

| 3,000,000 | 480,000 | 2,340,498 | 659,502 | 32,970 | 65,000 | 2,902,030 | 2,422,030 | 72,000 |

| 3,000,000 | 600,000 | 2,460,498 | 539,502 | 26,970 | 53,000 | 2,920,030 | 2,320,030 | 90,000 |

| 3,000,000 | 720,000 | 2,580,498 | 419,502 | 20,970 | 41,000 | 2,938,030 | 2,218,030 | 108,000 |

| 3,000,000 | 816,000 | 2,676,498 | 323,502 | 16,170 | 32,000 | 2,951,830 | 2,135,830 | 121,800 |

| 4,000,000 | 816,000 | 3,010,646 | 989,354 | 49,460 | 98,000 | 3,852,540 | 3,036,540 | 122,800 |

- 年収300万円でiDeCoに満額投資(81万6千円)すると生活が困難となるため現実的ではない

- 24万円/年以上すると「セミリタイア後の生活費」に余裕がなくなる

- よって、年収300万円でiDeCoの最適な金額は12万/年

- 年収300万円でiDeCoを12万/年すると節税金額は1万8千円

- iDeCoに満額(81万6千円)投資する場合は、年収400万以上あることが必須

- 積み立てNISAの投資資金をiDeCoにまわすのは、60歳まで引き出せないというリスクが高いためやらない方が懸命(積み立てNISAは途中引き出し可能)

まとめ

| 年収 | iDeCo | 手取り額 | 手取り額-iDeCo |

|---|---|---|---|

| 3,000,000 | 120,000 | 2,848,030 | 2,728,030 |

| 4,000,000 | 816,000 | 3,852,540 | 3,036,540 |

- iDeCoは高い節税効果があり、フリーランスでも行う価値が十分にあった

- セミリタイア可能な年収(300万円)では、iDeCoは12万円/年がおすすめ

- 年収300万円でiDeCoを12万/年すると節税金額は1万8千円

- iDeCoに満額(81万6000円)投資する場合は、400万以上年収があることが必須

- 投資のリターンを含めるともっと差が開く

コメント