結論

・公務員は、つみたてNISAをはじめるべき

・つみたてNISAは、国がつくった制度

・口座開設 ➡ eMAXIS Slimシリーズ購入設定 ➡ 毎月つみたてを20年続ける

NISAという言葉だけ知っている方は、多いのではないのでしょうか。

NISAをしている方は、全体の約1割。

老後資金不足問題(2000万円不足問題)を解決策できる

最も堅実な方法が、つみたてNISAです。

国の制度のため、かなり安全に資産を増やすことができます。

馴染みのない言葉と複雑な制度のせいで、

はじめる方が少ないのが現状です。

特に公務員は保守的な方が多いため、

馴染みのないものに手を出す人が、民間よりも少ないです。

公務員全体で1割もやっている方はいないと思います。

つみたてNISAのはじめ方の手順を、

シンプルにまとめましたので紹介します。

つみたてNISAとは

NISAとは、金融庁(国)主導で2014年からはじまった

長期・積立・分散 投資を支援するための非課税制度です。

ようするに

投資によるリターン(運用益)があった場合、

本来なら約20%分は税金で差し引かれるが、

その20%分の税金が免除となる点です。

NISAには下記のように

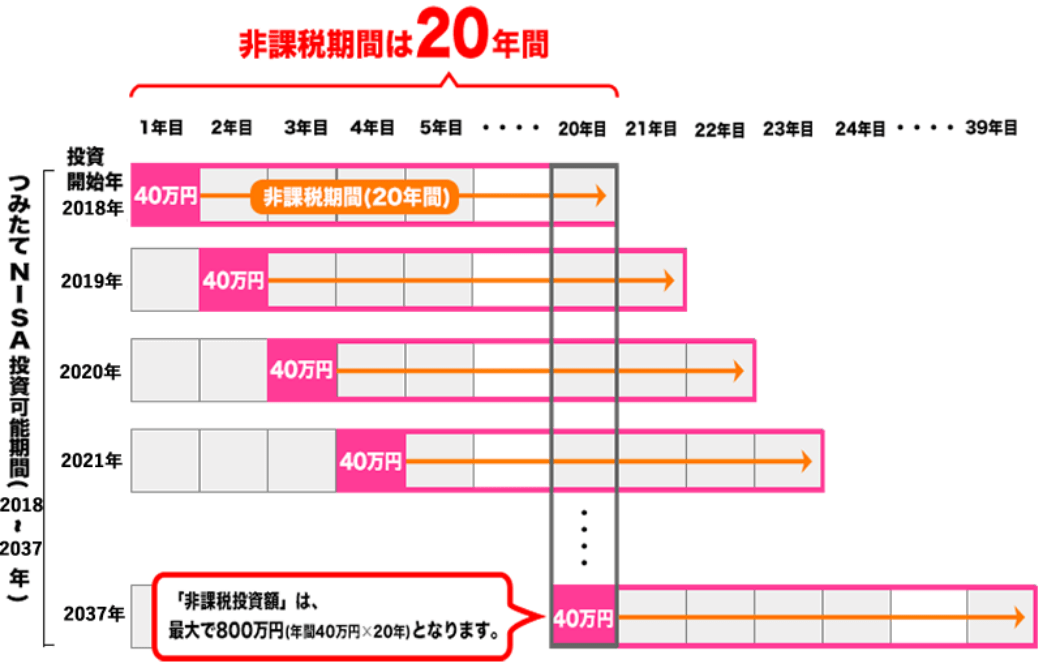

3種類ありますが、おすすめは長期間運用(20年)できる「つみたてNISA」です。

(ジュニアNISAもおすすめですが、20歳未満しかできないため省きます)

| 項目 | 一般NISA | つみたてNISA(おすすめ) | ジュニアNISA |

|---|---|---|---|

| 利用可能者 | 20歳以上 | 20歳以上 | 0~19歳 |

| 非課税投資枠 | 120万円/年 (最大:600万円) | 40万/年 (最大:800万円) | 80万円/年 (最大:400万円) |

| 利用可能期間 | 5年間 | 20年間 | 5年間 |

| 対象商品 | 株式、投資信託、ETF など | 金融庁が認めた投資信託、ETF など | 金融庁が認めた投資信託、ETF など |

| 引き出し可否 | 引き出し可能 | 引き出し可能 | 18歳まで引き出し不可 |

| 金融機関の変更 | 可能 | 可能 | 不可 |

NISAの5つの注意点

- 「一般NISA」と「つみたてNISA」の併用は不可能

- どちらかの口座しか持てない

- 金融機関の変更は年に1回

- 楽天証券の場合、金融機関の変更はこちらから

- 2037年まで、つみたてNISAの口座開設ができる

- 今後、期間延伸する可能性がある

- 元本割れすることがある

- 元本割れすることがありますが、長期運用すれば元に戻る可能性が高い

- 確定申告は原則不要

- 非課税のため確定申告は不要

- 株式、ETF、REITは税金が引かれることがある

はじめ方

つみたてNISA口座開設できる証券会社は、

たくさんありますが、分かりやすさとサービスの点から

実質「楽天証券」一択だと思います。

他の証券会社にはない、メリットが楽天証券にはあります。

楽天証券の3つのメリット

- 楽天クレジットカードを使用したらポイントが貯まる(満額にするにはNISA以外の投資が必要)

- 1ヶ月で貯まる上限は500ポイント

- 年間だと6000ポイント貯まる

- 20年間だと120,000ポイント

- ポイントでつみたてできる

- つみたてNISA口座の金融商品を購入できます

- おすすめは、月に1ポイントを使用すること

- 1ポイント使用すれば、楽天SPUが×1倍となります

- 商品が豊富

- 最も金融商品が多い証券会社はSBI証券

- SBI証券は、サイト画面が分かりにくい

口座開設

口座開設はとても簡単(5分で完了)

手元に

- 本人確認証

- マイナンバー確認書類

- スマホ(上記書類を撮影するため)

を用意して

こちらで申し込むだけです。

(楽天会員登録が必要です)

1~2週間後に口座開設の連絡がきます。

金融商品はどれを選べばいいか

最初はとても迷う商品購入

過去のリターン(運用益)から考えると

株式、長期債、短期債、金、USドルの実質リターン(1802-2012)

| 評価 | 資産種類 | 年間純益(%) |

|---|---|---|

| ★★★★ | 株式 | 6.6 |

| ★★★ | 長期債 | 3.6 |

| ★★ | 短期債 | 2.7 |

| ★ | 金 | 0.7 |

| 💀 | USドル | -1.4 |

つみたてNISAの金融商品は、定期預金、債券、ゴールド、株式などがあります。

最も利益が期待できる金融商品は、株式です。

上の表は、アメリカの過去100年以上データを用いて金融商品のリターンをまとめたものです。

株式も含み損や元本割れのリスクはありますが、長期的には5%/年以上のリターンが期待できます。

株式>定期預金、債券、ゴールド

アメリカにおいて、株式のリターンが高かったというのがポイントです。

日本では、人口減少と少子高齢化で大きな成長が見込まれる企業は少ないです。

一方、米国は右肩上がりで成長しています。

アメリカ>日本

今まで株式の話をしましたが、単一銘柄の株式ではなく、

複数の株式をまとめて運用するファンドの長期投資にはおすすめです。

単一銘柄の株式ではリスクが高いため、

複数企業の株式を購入し、リスク分散して資産運用するスタイルです。

その中でも株価指数と同じ市場の平均値と同じリターンを狙うインデックスファンドがおすすめです。

投資のプロに任せるアクティブファンドもありますが、手数料が高く長期的にみた場合インデックスファンドの方がリターンが多いです。

インデックスファンド>アクティブファンド

まとめると米国がはいっているインデックスファンドを購入するのが最もリターンが期待できます。

ハイリスク・ハイリターンを狙うなら新興国株式を購入することもありだと思います。

NISAは運用益に課税がかからない分、ある程度リスクをとった運用ができるからです。

おすすめのインデックスファンド

| おすすめ度 | 商品名 | 5年間の平均リターン(%/年) |

|---|---|---|

| ★★★★ | eMAXIS Slim 米国株式(S&P500) | 6.03 |

| ★★★★ | eMAXIS Slim 全世界株式(除く日本) | 7.09 |

| ★★★ | eMAXIS Slim 先進国株式インデックス | 5.26 |

| ★★ | eMAXIS Slim 新興国株式インデックス | 3.43 |

| ★ | eMAXIS Slim バランス(8資産均等型) | 2.72 |

インデックスファンドの中でも、

eMAXIS Slimシリーズが手数料も安くリターンも期待がもてます。

表中の1つだけに集中投資してかまいません。

商品を変更することは可能です。

つみたてNISAの購入設定

リターン(運用益)の確認

平日の21時30分ごろに

楽天証券の口座に

その日のトータルリターンが表示されます。

おそらく20年で

800万円(投資額)+200万円(運用益)=1000万円

ぐらいにはなると思います。

毎日少しづつ資産が増減するのが

楽しみになります。

年末調整と確定申告

つみたてNISAは、非課税扱いになるため「年末調整」と「確定申告」は必要ありません。

iDeCoは、掛金の全額が「小規模企業共済等掛金控除」として所得控除の対象となるため、

「年末調整」と「確定申告」が必要です。

まとめ

つみたてNISAをしている公務員は、極少数です。

今はじめても先行者です。

つみたてNISAをはじめるのは、すごく簡単で、

口座開設 ➡ eMAXIS Slimシリーズ購入設定 ➡ 毎月つみたてを20年続ける

だけです。

これで老後資金2000万円問題をある程度解消できます。

iDeCoと組み合わせるともっと良いです。

公務員の方は、是非つみたてNISAをしていきましょう。

コメント

Thanks for shening. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.com/en/register?ref=P9L9FQKY