- 投資初心者(投資1年生)に向けて解説。

- 一般NISAが分かる。

- レバレッジETF(金融商品)のメリット・デメリットが分かる。

- セミリタイア戦略にも使える。

BBです。

この記事は、

「投資をはじめたい人」

向けに解説しています。

社会人になって1年目・・

投資をはじめたいけど、何からはじめていいか分からない方が多いと思います。

「はじめたいけど・・・損はしたくない。」

「難しいことは分からない・・。」

そんな方には、国が推奨する一般NISAがおすすめです!

つみたてNISAではなく、一般NISAの方です。

一般NISAは、つみたてNISAとは異なり、レバレッジがかかった金融商品を購入できます。

レバレッジの米国ETF(投資信託)をスパイスとして加えることで、投資の期待値が高くなります。

金融商品、投資方法等を1つ1つ丁寧に解説していきます。

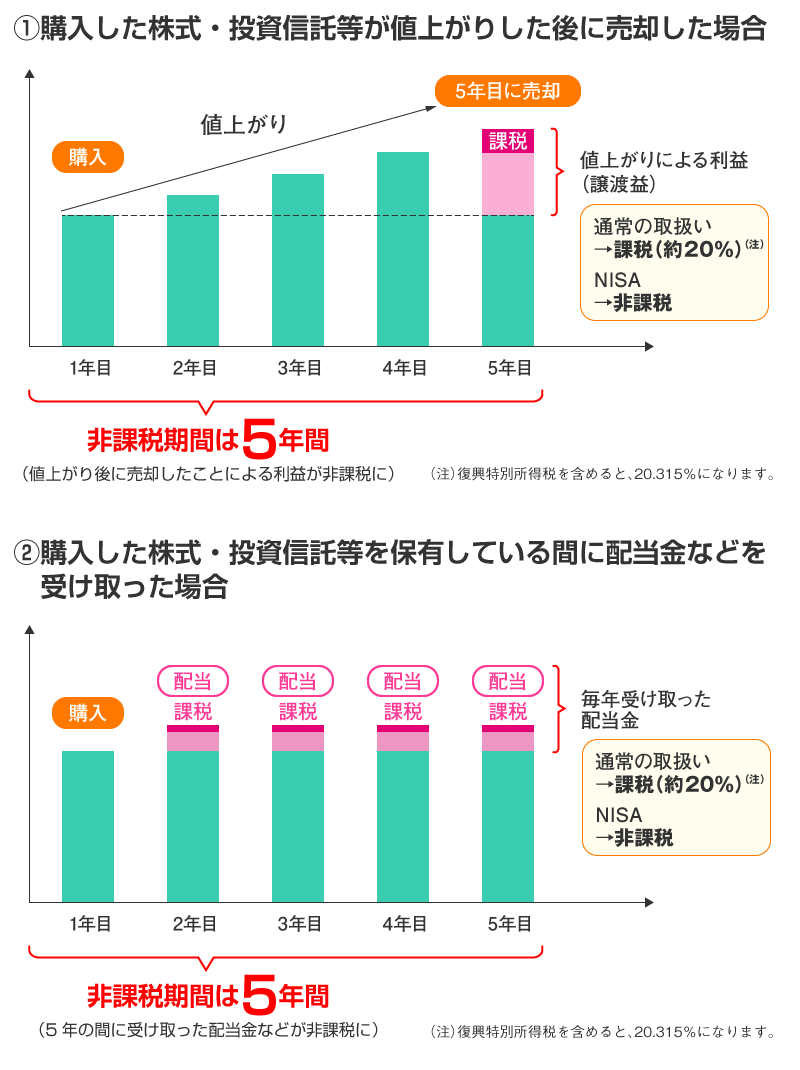

一般NISAとは

一般NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。

簡単にいうと、投資に馴染みのない日本人用に作られた税金のかからない投資制度ですね。

(国は、老後2,000万円問題を、投資により解決しようとしています。)

通常の口座での投資では、利益が出た場合、その利益の20.315%(所得税及び復興特別所得税15.315%、住民税5%)に対して税金がかかりますが、一般NISAはこれがかかりません。

これにより、投資の期待値が、他の投資手法・金融商品よりも遥かに高くなります!

気をつけなければいけないのが、

レバレッジ型金融商品を一般NISAで、購入できる機会が、2022年と2023年しか残されていないことです。

2024年からは、一般NISAは廃止され、新NISAがはじまります。

新NISAは、レバレッジ型金融商品の取り扱いがありません。

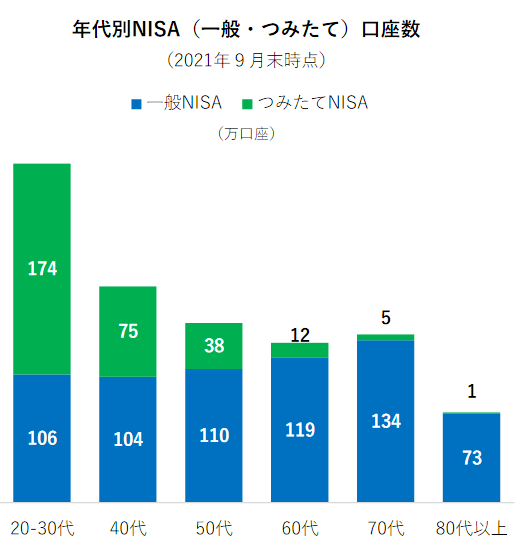

年代別のNISA(一般・つみたて)口座数が最も多いのは、20~30代の特に若い世代(約280万口座)です。

メリット・デメリット

一般NISAのデメリットは、すべて損失が生じた場合です。

適切な金融商品を選択し、5年間も運用したら、含み益となる期待が高いです。

(絶対とはいいきれません!)

また、利益が課税されないため、面倒な確定申告が不要となります。

まさに投資初心者に適した制度ですね!

| メリット | デメリット |

|---|---|

| 利益はすべて非課税。 | 損益通算ができない。 損失が発生しても他口座の利益と相殺できない。 |

| 120万円以内であれば購入回数に制限なし。 | 3年間の繰越控除が受けれない。 |

| 一括投資が可能。 (つみたてNISAは毎月積立のみ) | 課税口座へ移管した時点では、元本割れしている場合、 その後に元本価格まで戻ったら、 ”戻り分”は利益とみなされ課税される。 |

| 確定申告不要。 | |

| 一部の金融商品は新NISAへロールオーバーできる。 (つみたてNISAへはできない) |

つみたてNISAよりも、一般NISAをやるべき理由

一般NISAの投資上限枠は、120万円/年です。

新規社会人や20代なら、準備するのは厳しい金額だと思います。

それに比べ、つみたてNISAの投資上限枠は、40万円/年です。

40万円なら手が届きそうだと思って、つみたてNISAを選択する方は多いと思います・・・。

しかし、これは、個人的にはおすすめできません。

なぜなら

一般NISAは、つみたてNISAとほぼ同じ運用ができ、かつ2度と使用できない制度だからです。

また、ロールオーバーができる点もつみたてNISAより優れています。

一般NISAの投資可能期間は2023年なので、先に一般NISAをはじめなければ、二度と使用できない制度となります。

また、一般NISA→新NISA→つみたてNISAの順番でロールオーバーができるので、最大27年間非課税で運用できる点でもおすすめです。

もし1円でもつみたてNISAに投資してしまうと、一般NISAに切り替えができるのは、翌年となるので注意が必要です。

(つみたてNISA→一般NISAへの変更は可能です。)

| 項目 | 一般NISA | 新NISA | つみたてNISA | 合計 |

|---|---|---|---|---|

| 投資可能期間 | 2022~2023年 | 2024年~2028年 | 2022年~2042年 | 2022年~2042年 |

| 投資上限枠(年間) | 120万円/年 | 122万円/年 | 40万円/年 | - |

| 非課税期間 | 5年 | 5年 | 20年 | 2022年~2061年 |

| 満額投資での必要資金 (ロールオーバーなし) | 240万円 | 610万円 | 800万円 | 1,650万円 |

具体的には下記表となります。

「一般NISA」→「新NISA」→「つみたてNISA」の順序

投資可能期間がつみたてNISAより1年間多くできます。

つみたてNISAができる期間が、6年間短くなります。

| 項目 | 投資可能期間 | 投資可能期間(つみたてNISAのみ) |

|---|---|---|

| 一般NISA | 2年 | - |

| 新NISA | 5年 | - |

| つみたてNISA | 14年 | 20年 |

| 合計 | 21年 | 20年 |

つみたてNISAをする期間が、6年間短くなることがデメリットなのか、簡単な比較をしてみましょう。

比較

一般的に投資のパフォーマンスは、年間3~5%と言われています。

年間3%のパフォーマンスが毎年あった場合、最終的なリターンがどうなるか比較しました。

A:「一般NISA」→「新NISA」→「つみたてNISA」(ロールオーバーなし)

B:「一般NISA」→「新NISA」→「つみたてNISA」(ロールオーバーあり)

C:「つみたてNISA」

| 項目 | A | B | C |

|---|---|---|---|

| 投資額(元本) | 966万円※ | 966円※ | 800万円 |

| リターン | 529万円 | 920万円 | 603万円 |

| 合計 | 1,495万円 | 1,886円 | 1,403万円 |

| 投資利益率(リターン/元本) | 54.7% | 95.0% | 75.3% |

| 評価 | △ | ◎ | ○ |

非課税期間が終了した際には、NISA口座・ジュニアNISAで保有している金融商品を翌年の非課税投資枠に移行(移管)することができます。この移管のことを「ロールオーバー」と呼んでいます。なお、ロールオーバー可能な金額に上限はなく、時価が非課税投資枠を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。(金融庁より)

結果、一般NISAからはじめ、かつロールオーバーするのが最も期待値が高かったです。

なぜ、AよりBの方がパフォーマンスがよくなるかというと、ロールオーバーは、元本と含み益を含めて非課税投資枠に移すことができるからです。

これにより、長期的に非課税の運用ができるため、効率がとても良くなります。

はっきりいってチートですね笑

逆に言えばロールオーバーを活用しないと一般NISAをする意味がないです。

6年間つみたてNISAの期間がなくなったとしても、期待リターンは一般NISAからはじめたほうが良いです。

一般NISAのはじめ方

一般NISAをはじめる準備をしていきます。

たくさん証券会社はありますが、使いやすさと楽天証券かSBI証券のどちらかが良いでしょう。

どちらもさほど変わりませんが、楽天証券の方が楽天ポイントで投資できるため、おすすめです。

口座開設

口座開設はとても簡単(完了時間:約5分)

スマホのみで口座開設ができます。

クリック⬇

1~2週間後に口座開設の通知が届きます。

一般NISAで購入する金融商品

どの金融商品を購入すれば良いか。ここが一番迷う点だと思います。

金融商品は、かなりありますが、投資する価値がある商品は一握りです。

特にNISAのような長期投資向きなのは、ほとんど答えがでています。

おすすめ銘柄3つをご紹介します。

eMAXIS Slim米国株式(S&P500)

S&P500指数(配当込み、円換算ベース)の値動きに連動する投資信託です。

S&P500は、米国株の最も代表的な指数です。

米国の主要企業500社にまとめて投資ができます。

S&P500は、多用な銘柄がありますが、eMAXISシリーズが一番バランスが良いです。

楽天証券の銘柄ランキングでは、常にベスト3にはいっている大人気銘柄です。

一言でいうと・・”安定”です。

iFreeレバレッッジNASDAQ100(レバナス)

日々の基準価額の値動きがNASDAQ100指数(米ドルベース)の値動きの2倍程度となる投資信託です。

NASDAQ100は、主要ハイテク企業上位100社の値動きを示した指数です。

iPhoneのApple、ネット配送のAmazon等の日本人に馴染みのあるハイテク企業がはいってます。

ICT系・ハイテク系は、今後も最も成長が期待される分野ですね。

”レバナス”という愛称で、最近特に話題に挙がる銘柄ですね。

一言でいうと・・”成長”です。

Direxion デイリー S&P 500 ブル3倍 ETF(SPXL)

S&P500指数の3倍の値動きに連動するレバレッッジ型ETFです。

文字通りリスクもリターンも3倍になる金融商品です。

値動きが激しい時は、2週間で70%以上下落した時があります。

ティッカーシンボルは、「SPXL」です。

一言でいうと”スパイス”です。

パフォーマンス

それぞれの金融商品の過去のパフォーマンスをみていきます。

基準年は、2021年です。

| 項目 | S&P500 | レバナス | SPXL |

|---|---|---|---|

| 年率平均リターン(30年) | 7.7% | 19.5% | 10.7% |

| 年率平均リターン(20年) | 6.2% | 25.9% | 4.5% |

| 年率平均リターン(10年) | 16.0% | 36.3% | 33.2% |

| 年率平均リターン(5年) | 13.0% | 40.7% | 29.6% |

| 年率平均リターン(1年) | 24.2% | 54.7% | 98.7% |

| 過去30年の最大下落率 | -58.0% | -98.6% | -95.7% |

どの銘柄も長期・中期・短期、すべて成長しています。

年間平均リターン30年には、ドットコムバブル崩壊やリーマンショックという大暴落したイベントも含まれています。

特に5年以内の成長率は、素晴らしいです。

注目すべきは、最大下落率です。

この下落は、ドットコムバブル崩壊やリーマンショック時での値となります。

GAFAMをはじめ米国企業は、ここ数年で急速に成長しています。

近年では、ドットコムバブル崩壊やリーマンショックのようなことが起こったとしても数年かからずに回復すると言われています。

2020年のコロナショックは、史上最大級の出来高が売却されましたが、数ヶ月で回復しました。

必ずではないですが、米国株がブランド化し、誰もがほしがる銘柄となり、他の銘柄と比べV字回復する可能性が高いのは間違いありません。

購入比率

レバレッジを多少いれることで、ポートフォリオ全体のレバレッジが1.5倍となり、下落にも強く、上昇のパフォーマンスにも満足するバランスのとれた状態となります。

少しのスパイス(レバレッジ)が、投資の楽しみも与えてくれるようになります。

下記表の比率で購入します。

| 項目 | S&P500 | レバナス | SPXL | ポートフォリオ全体 |

|---|---|---|---|---|

| 比率 | 4 | 1 | 1 | - |

| 年間投資額 | 80万円 | 20万円 | 20万円 | 120万円 |

| レバレッジ | 1倍 | 2倍 | 3倍 | 1.5倍(加重平均) |

SPXLは、1株ずつしか購入できないため、20万円ちょうどでは購入できません。

S&P500やレバナスの投資信託で、端数は調整して下さい。

運用方法

購入方法

つみたて投資よりも、一括投資の方が運用期間が長くなるため、効率が良いと言われています。

しかし、新卒で一括で120万円も捻出するのは、かなり難しいと思うので、一般NISAをつみたてで行って下さい。

ボーナスがはいった場合は、一括で購入しても良いと思います。

クレジットカードで支払いを行った方が、ポイントが発生するためお得です。

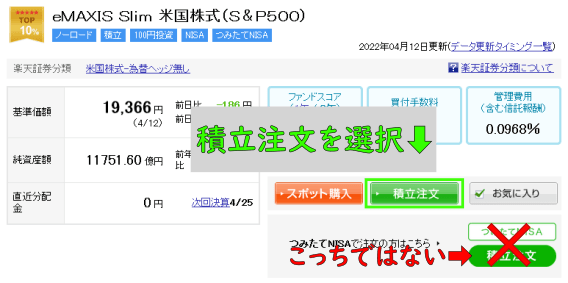

設定方法については、下記の通りです。

1.商品を選択する時に「積立注文」を選択

注)つみたてNISAを選択してはダメです。

2.「口座の選択」でNISAを選択してください。

購入比率は、下記の通りにしてください。

| 項目 | S&P500 | レバナス | SPXL | ポートフォリオ全体 |

|---|---|---|---|---|

| 比率 | 4 | 1 | 1 | - |

| 年間投資額 | 80万円 | 20万円 | 20万円 | 120万円 |

| レバレッジ | 1倍 | 2倍 | 3倍 | 1.5倍(加重平均) |

つみたて日については、月半ばの中途半端な日が良いとされています。

9日、11日、13日あたりですかね。

給料日(20日前後)や、1日、30日などは、株価が上がる傾向が強いようです。

一括投資の場合

初心者の方に押し目買いをするのは、難しいと思います。

5年間も運用するので、一ヶ月の値動きは気にしなくて良いと思います(どの価格も押し目)。

投資信託は、購入申請してから約定まで数日(約2日)かかる。

本来であれば、30%以下が望ましいのですが、1ヶ月以内にRSIが30%以下にはなかなかなりません。

その場合は、どんどん価格が上昇していき、資金があった価格帯よりもかなり高くなり、購入チャンスを逃すことになります。

逆に高値で買い過ぎて後悔することもあるかもしれません。

基本的には、右肩上がりの金融商品なので時間が経てば、株価は回復します。

これは、長い投資家人生で何度も味わう経験です。

何度も経験すると慣れるため、積極的に購入していきましょう!

RSIとは、テクニカルチャートのひとつで、「Relative Strength Index」の頭文字をとった略語です。日本語に訳すと「相対力指数」になります。要するに、買われすぎか、売られすぎかを判断するための指標として利用されています。

RSIは、過去一定期間の上げ幅(前日比)の合計を、同じ期間の上げ幅の合計と下げ幅の合計を足した数字で割って、100を掛けたものです。いくら値上がり、値下がりしたかはRSIでは判断できません。数値は0~100で表され、一般的に70~80%以上で買われすぎ、20~30%以下で売られすぎと判断されます。

運用フロー

基本的な運用フローは以下の通りです。

120万円も資金が用意できない場合は、購入比率さえ厳守すれば、それ以下でも良いです。

ポイントとしては、S&P500が一般NISAからつみたてNISAまで、非課税のままずっ~っと運用できることですね。

新NISAは、1階・2階となり、やや複雑です。

この記事では、説明しません。

詳細は、金融庁の公式HPでご確認ください⬇

シミュレーション

平均リターン(30年間)を用いて、将来のリターンをシミュレーションしてみました。

ロールオーバーできないものは、満期が来たら、利確し再投資しました。

新NISAとつみたてNISAで選択した金融商品は、S&P500としました。

結果、投資利益率は200%を超えました。

これであれば、老後2,000万円問題も解決できそうですね。

| 項目 | 今回 |

|---|---|

| 条件 | S&P500:年利7.7% レバナス:年利19.5% SPXL:年利10.7% 満期で次期NISA再投資 |

| 投資額(元本) | 1,150万円 |

| リターン | 2,536万円 |

| 合計 | 3,686万円 |

| 投資利益率(リターン/元本) | 221% |

レバレッジ型金融商品は、ロールオーバーできず、「新NISA」「つみたてNISA」でも利用できません。

何度もいいますが、2022年・2023年しかできません。

他の投資に手をだす価値があるか・・

裁量取引

裁量取引で儲けている人はいますが、コンスタントに勝ち続けるまでに数年かかるのが通常。

また、性格に裁量がマッチしているかは、やってみないと分からない分野。

Twitterで裁量取引で、破産している人を何人か見ました。

当然、投資初心者にはおすすめできません。

自動売買

自動売買で有名な、トライオートETFとトラリピで比較しました。

結果的には、一般NISAの効率が良かったです。

非課税で運用できるため、自動売買より成績が良くなります。

| 項目 | 一般NISA | トラリピ | トライオートETF |

|---|---|---|---|

| 条件 | 元本120万円 金利・スプレッド無視 | 元本120万円 金利・スプレッド無視 複利込み | 元本120万円 金利・スプレッド無視 複利込み |

| 金融商品 | SPXL(S&P500 3倍) | オージーキウイ | TQQQ |

| 5年間のリターン(%) | 約30% | 約15% | 約35% |

| 課税率(%) | 非課税 | 20.315 | 20.315 |

| 税引き後のリターン(%) | 約30% | 約12% | 約28% |

| パフォーマンス | ◎ | ○ | ○ |

お金が貯まったら、アリだと思いますが、投資初心者が最初に自動売買を行うのはおすすめできません。

暗号資産(仮想通貨)

ここ数年、かなり加熱している仮想通貨業界。

学生や主婦でも興味がある方が多いと思います。

しかし、現実は厳しいです。

仮想通貨に手を出して、利益を持って帰れる割合は、半分程度とされています。

(Twitter調べ)

利益を持ち帰ったとしても、総合課税のため複雑な損益計算が必要となり、初心者にはハードルが高いです。

仮想通貨は、投資初心者にはおすすめできません。

以上、参考となれば幸いです。

コメント